作者:小李飞刀,编辑:小市妹

2025年开年,A股市场便迅速迎来了一波调整,在此背景下,以银行为首的红利板块重新受到市场青睐。这一现象可能预示着2025年潜在的红利市场主线已经显现。

【红利资产依然顺风】

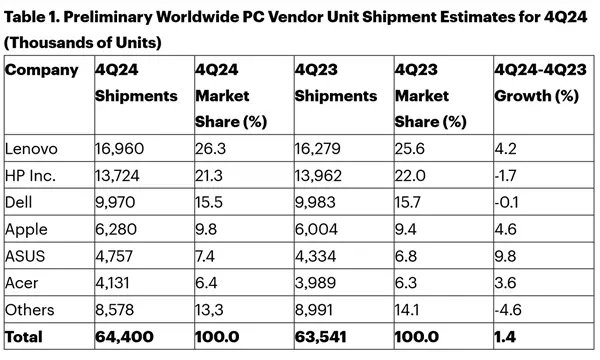

据中金公司研究,A股红利板块主要分为四大类别:一,自然垄断类,包括电力、港口、公路、铁路、燃气等;二,资源类,包括煤炭、石油、石化等;三,泛消费类,包括食品饮料、纺织服饰、家用电器、服务消费等;四,金融类,包括银行与保险。

2021年以来,A股红利指数持续走强,已经牛了快四年时间了。其中,金融类红利整体涨幅要弱于其余风格红利资产,自然垄断类、资源类红利表现更好。不过,仅统计2024年以来,金融类红利资产表现最优。

红利风格资产持续崛起,源于资本市场在此期间整体偏防御保守风格,风险偏好直到2024年9月底一揽子政策出台才有所修复。

据Wind统计,扣除金融及三桶油外,全A指数本轮扣非归母净利润同比增速拐点出现在2021年二季度,此后一路下滑。尤其是2023Q2-2024Q2,已经连续6个季度下滑,分别为-11.7%、-11%、-7%、-3%、-2%、-4.2%。

2024年9月24日以来,重要会议定调,央行、财政部等重要部门出台一揽子政策,驱动资本市场大幅上涨。截至1月15日,中证全指PE为17.54倍,高于5年以来估值中位数的17.02倍,也来到了2021年估值高位水平。

从估值维度看,大市将前期各项政策对基本面的利好已经基本反映进价格中去了,市场可能会再度切换至防御保守风格,红利板块有较大概率会再度成为市场主线之一。

其实,当前A股大盘与小盘风格切换迹象已越来越明显,红利板块也再度被市场追捧,有望延续到2025年。在2024年12月重要会议之前,市场预期搭台、流动性唱戏,全市场单日成交整体维持在1.5万亿元-2.5万亿元之间,以题材为主的小微盘反弹力度远高于中大盘。

▲全市场单日成交额走势图,来源:Wind

如今伴随着各项会议落地,市场进入一个相对预期真空期,市场开始出现成交缩量(一度跌破万亿大关)、降波以及大小盘风格收敛的情形了。综上来看,2025年红利板块依然顺风。

【银行红利崛起背后】

展望2025年,哪些类别红利资产更具爆发力呢?

在市值观察看来,从年底召开的会议政策线维度看,金融类红利、泛消费红利可能是更优方向。

最近几年,A股银行业股价整体走升走强,但包括营收、利润在内的基本面从2021年开始波折下滑,主要因素是放贷规模增速下移,以及净息差逐步下滑。

▲A股上市银行营收、利润同比表现,来源:华龙证券

可见,银行板块持续上涨,并不是基本面驱动,而是由资金面驱动,以实现估值修复。而资金面又主要是由“国家队”(主要指中央汇金资产、中央汇金投资等)带头,公私募为首的机构选择跟进。

2024年4月12日,工农中建同步公告,中央汇金在近半年内通过上海交易所增持四大行A股股份,分别增持2.87亿股、4.01亿股、3.3亿股、7145万股,累计增持规模为10亿股。此外,华夏、中信等股份行也获得了中央汇金的直接增持。

不仅如此,“国家队”还通过ETF间接增持银行。截至2024年三季度末,“国家队”持有主流ETF市值超过9400亿元,较2023年末暴增800%以上。

在“国家队”强大的示范效应下,2024年A股市场ETF市场迎来了大爆发,年内净流入市场超1万亿元,而配置主力则为上证50、沪深300为首的宽基类指数。

这些宽基类指数权重最大的便是四大行为首的银行股,受益最为明显。据开源证券统计,2024年以来被动指数型积极持仓银行股比例确实在提升,从2023年三季度5.78%加到了2024年三季度的8.55%。

总之,“国家队”增持银行,其核心目的之一是维稳股票市场。这其实是这几年银行能够逆基本面持续上涨的重要驱动力。

在2024年末的重要会议上,高层定调2025年要“稳住楼市股市”。那么潜台词就是一旦市场出现非理性大跌之际,“国家队”会如同过去几年一样,大概率直接增持银行、宽基类ETF的方式来维持股市稳定。

这一重要预期持续存在,银行整体性行情就不会轻易结束。具体看,除四大行外,股份行中的兴业银行、城商行中的宁波银行也值得密切关注。

一方面,两家银行业绩澳门49图库最快开奖成长性以及经营质量在股份行、城商行各细分领域均排名靠前,并且优于四大行。2018-2023年,两家银行营收年复合增速为6%、16%,归母净利润年复合增速为5%、18%。此外,截至2024年前三季度末,两家银行不良率为1.08%、0.76%,不良贷款拨备率为405%、234%,均表现较好。

另一方面,截至2025年1月15日,两家银行PB分别为0.55倍、0.86倍,均处于最近十年来估值低位水平,存在较大修复空间。

【泛消费红利后劲十足】

除银行外,泛消费类红利资产同样值得关注。2024年末的重要会议还将“大力提振消费、提高投资效益,全方位扩大国内需求”列为2025年九项重点任务之首。

消费首次被定为经济工作的“重中之重”,且罕见将消费列在最优先位置上,背后是一场经济动力的深刻转型,逆周期政策调节或将重心从投资生产端转向消费需求端。

据Wind统计,2024年上半年,社零消费在GDP的比重为38.3%,较2016年高峰的44.7%还有较大上升空间。在重要会议定调之下,2025年相关部门会有一系列消费刺激的具体举措落地,其GDP占比有望趋势性上行。

▲社零消费占GDP比重走势图,来源:逻数研究

据机构预计,消费刺激政策涵盖领域包括餐饮住宿、日用消费品等基础性消费,以及文娱、旅游、教培等服务性消费,刺激方式包括实施“以旧换新”、“消费券”补贴、提高特定群体收入、增加社保补贴等。

总之,只要消费政策刺激预期在,泛消费领域就存在结构性机会,尤其是具备红利属性、成长性较好的龙头企业,因为主线政策容易凝聚各路资金的市场共识。

此外,消费红利估值处于十年低位水平,具备较强吸引力。据Wind,截至1月15日,消费红利指数PE为19.28倍,显著低于十年中位数的27.92倍。

▲消费红利指数PE走势图,来源:Wind

具体来看,在乳料饮品领域,伊利股份、东鹏饮料成长性相对更好,分红又慷慨,为消费红利资产典型代表;在休闲零食领域,盐津铺子相较于良品铺子、三只松鼠更早吃到渠道变革红利,算是一匹消费红利黑马;在服务消费领域,携程基本面良好,外资加仓明显;在耐用品消费领域(含家电、汽车),福耀玻璃、美的集团颇受市场青睐。

除以上传统泛消费领域外,“谷子经济”这类新兴泛消费领域也值得挖掘结构性机会——即Z时代年轻人为主的消费范式,对二次元文化产品的映射。

综上来看,银行、泛消费这两类红利资产因为有政策预期在,2025年更值得期待。而过去几年涨势非常好的水电、煤炭、公路等资源类、垄断类红利股也会有机会,但整体超额回报可能会比较难。主要原因是是股价大涨几年后估值变得较为昂贵。

比如,中国最大水电龙头长江电力,截至1月15日PE高达20.89倍,已经是成长股估值水平,出现了明显抱团溢价。然而,长江水电此前把金沙江两座电站并表之后,未来没有新水电站修建计划,业绩增长触达天花板。

总之,在国债利率逐步走低的时代,A股红利资产成为各路参与方重要选择方向之一,2025年值得加倍重视。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

发表评论