上市后的毛戈平将面临不小的挑战,比如过度依赖单一品牌,产品SKU不够丰富、营销费用过重等问题。

图源:pixabay

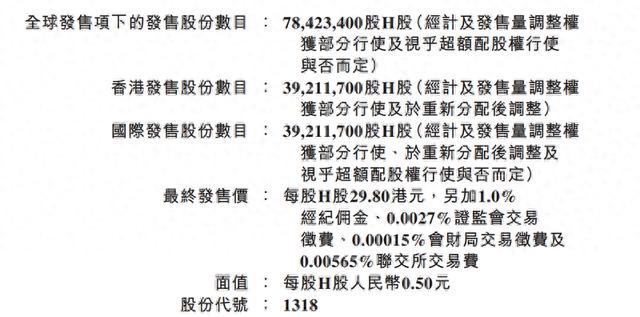

图源:pixabay12月9日, 毛戈平(01318.HK)港股暗盘高开,涨超50%,报44.75港元/股。本次上市,毛戈平的公开发行价为26.3-29.8港元/股。

图源:富途牛牛

图源:富途牛牛12月5日,毛戈平的港股新股公开发售宣告截止。据悉,毛戈平在本次发行中颇受追捧,最终认购倍数826倍,申购总额将超华润饮料时的认购规模、成为今年港股“冻资王”。

根据公开资料,毛戈平是一家国内领先的高端美妆品牌企业。按2023年零售额计,毛戈平是中国第七大高端美妆集团,市场份额为1.8%。若成功上市,该公司成为港股“国货彩妆第一股”。

目前,毛戈平旗下有两大美妆品牌,即“MAOGEPING”和至爱终生。“MAOGEPING”品牌以公司创始人的名字命名,是公司的核心品牌,定位高端品牌,以中高端百货专柜直营模式和电商销售为主,是面向都市女性的本土高端化妆品品牌;“至爱终生”品牌以经销模式为主,定位于二、三线城市的女性消费者,致力于提升公司产品的覆盖群体及销售区域。

从营收结构来看,公司收入高度依赖主品牌“MAOGEPING”。招股书显示,2024上半年,“MAOGEPING”品牌的营收达到18.87亿元,占比高达95.69%,同比增速达到了40.1%。“至爱终生”品牌2024上半年营收为1332万元,占比仅为0.7%,增速为2.1%。

在国货美妆品牌逐渐被年轻一代消费者认可的背景下,毛戈平经历了风光无限的快速发展期。此前,毛戈平曾经8年5次辗转资本市场,但都和上市失之交臂。

根据招股书显示,毛戈平公司2021年至2023年分别实现营收15.77亿元、18.29亿元、28.86亿元,年复合增长率达35.3%,期间净利润分别为3.31亿元、3.52亿元、6.64亿元,复合年增长率达41.6%。

今年上半年,毛戈平公司的营收继续保持较快增长,达到19.72亿元,同比增长41%,业内人士预计,其今年营收或将首次突破40亿元。根据弗若斯特沙利文的资料,毛戈平公司的收入增长明显超过行业平均水平。

与之对应的是,中国高端美妆市场2018年至2023年按7.8%年复合增长率增至2023年的1942亿元,2028年将达到3110亿元。

此外,毛戈平抓住了渠道变革的红利期,铺设线上渠道并且借由头部主播直播间打开知名度。数据显示,毛戈平线上渠道的销售收入逐年提升,2023年线上销售收入占总收入的42.4%,2024年上半年已增至49.1%。

和大多数美妆集团面临的处境相似,毛戈平没有解决高营销费用的困境,其将近一半的收入用于营销推广。招股书显示,2021年至2024年上半年,毛戈平的销售及经销开支分别为7.63亿元、9.62亿元、14.12亿元、9.37亿元,分别占其同期总收入的48.4%、52.6%、48.9%、47.5%。

不过,当前美妆行业的竞争仍然激烈,上市后的毛戈平将面临不小的挑战,比如过度依赖单一品牌,产品SKU不够丰富、营销费用过重等问题。

(时代财经综合自财联社、华夏时报)

发表评论